Na een eerder stabiel 2024 kende de Belgische woningmarkt in 2025 een recordjaar, met een algemene toename van het aantal verkopen in het hele land. Die groei werd onder meer gestimuleerd door de verlaging van de registratierechten in Vlaanderen (van 3 naar 2%) en vooral in Wallonië (van 12,5 naar 3%).

In Brussel steeg het aantal transacties in 2025 met +7,1%, wat wijst op een terugkeer naar een dynamischere markt. Brussel blijft bovendien de duurste regio van België voor huizen, vóór Vlaanderen en ruim boven Wallonië.

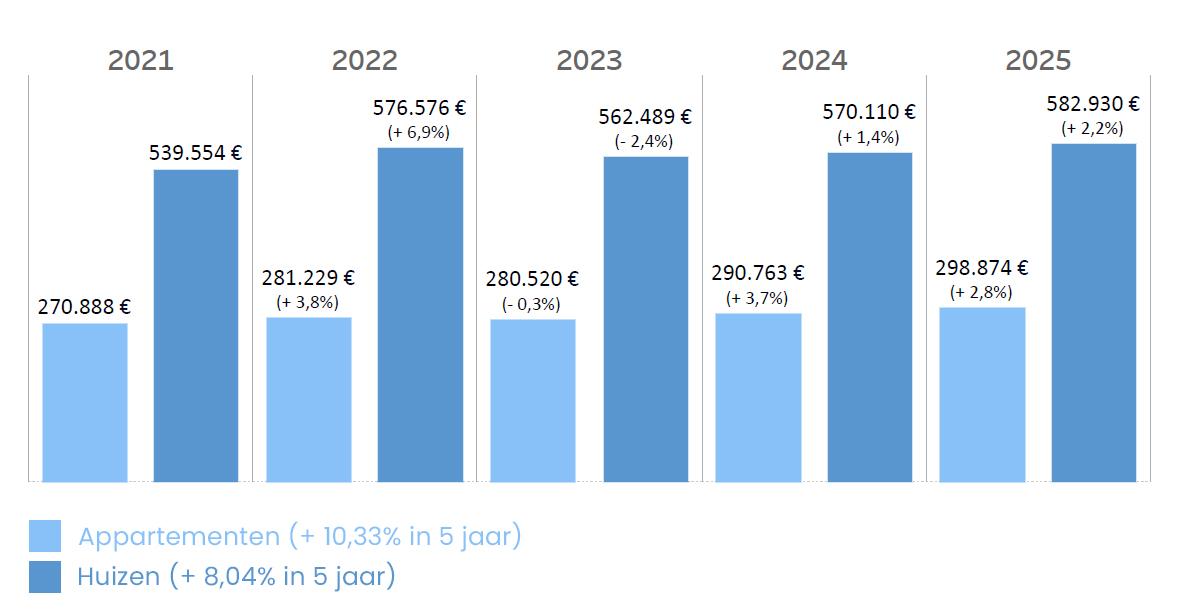

📈 Evolutie van de prijzen in België (2025 vs 2024)

Huizen:

- België: 348.800 € (+5,8%)

- Brussel: 582.930 € (+2,2%)

- Wallonië: 270.790 € (+13,4%)

- Vlaanderen: 380.655 € (+3,6%)

Appartementen:

- België: 277.927 € (+2,4%)

- Brussel: 298.874 € (+2,8%)

- Wallonië: 209.342 € (+5,4%)

- Vlaanderen: 289.157 € (+2,3%)

Nieuwbouwappartementen vs bestaande appartementen

In Brussel in 2025:

- Nieuwbouwappartement: 366.429 €

- Bestaand appartement: 298.208 €

De prijs van een nieuwbouwappartement in Brussel ligt dus hoger dan de gemiddelde prijs van een huis (348.000 €). Het aandeel nieuwbouw blijft echter beperkt: de hoge prijzen en de btw-context hebben de voorbije jaren veel projecten afgeremd. De bevestiging van het btw-tarief van 6% voor bepaalde projecten kan de nieuwbouwmarkt echter opnieuw stimuleren.

De prijzen blijven hoger in Brussel, maar de stijging is er gematigder dan in andere regio’s, waar de verlaging van de registratierechten de markt sterk heeft aangezwengeld (vooral in Wallonië). De appartementmarkt kent een iets sterkere groei dan de huizenmarkt, met een toenemende vraag bij jongeren (18–35 jaar).

Brussel blijft een contrastrijke markt

De regionale gemiddelde prijs verbergt grote verschillen tussen de gemeenten:

- In sommige gemeenten (Sint-Pieters-Woluwe, Ukkel, Elsene…) overschrijdt de prijs voor een huis vaak 700.000 €.

- Andere, populairdere gemeenten (Molenbeek, Anderlecht…) blijven veel betaalbaarder.

Voor meer details over de vastgoedprijzen in België kunt u de notarisbarometer raadplegen.

📈 Evolutie van de vastgoedprijzen in Brussel

Gemiddelde verkoopprijs van een huis in Brussel (2025)

| Gemeente | Verkoopprijs | |

| 1 | Sint-Pieters-Woluwe | € 761.398 |

| 2 | Watermaal-Bosvoorde | € 736.446 |

| 3 | Elsene | € 721.855 |

| 4 | Ukkel | € 720.457 |

| 5 | Sint-Lambrechts-Woluwe | € 714.824 |

| 6 | Etterbeek | € 709.312 |

| 7 | Vorst | € 636.733 |

| 8 | Sint-Gillis | € 607.500 |

| 9 | Oudergem | € 545.189 |

| 10 | Schaarbeek | € 526.617 |

| 11 | Jette | € 497.489 |

| 12 | Brussel | € 477.173 |

| 13 | Evere | € 416.483 |

| 14 | Sint-Agatha-Berchem | € 414.366 |

| 15 | Ganshoren | € 409.188 |

| 16 | Sint-Joost-Ten-Noode | € 403.208 |

| 17 | Anderlecht | € 394.463 |

| 18 | Sint-Jans-Molenbeek | € 376.298 |

| 19 | Koekelberg | - |

Bron: notaris.be

Gemiddelde verkoopprijs van een appartement in Brussel (2025)

| Gemeente | Verkoopprijs | |

| 1 | Sint-Pieters-Woluwe | € 410.156 |

| 2 | Elsene | € 378.355 |

| 3 | Ukkel | € 378.206 |

| 4 | Sint-Lambrechts-Woluwe | € 342.002 |

| 5 | Watermaal-Bosvoorde | € 339.925 |

| 6 | Sint-Gillis | € 337.149 |

| 7 | Oudergem | € 336.233 |

| 8 | Etterbeek | € 319.371 |

| 9 | Vorst | € 294.366 |

| 10 | Brussel | € 290.505 |

| 11 | Schaarbeek | € 270.771 |

| 12 | Sint-Joost-ten-Noode | € 258.791 |

| 13 | Evere | € 242.361 |

| 14 | Sint-Agatha-Berchem | € 234.323 |

| 15 | Sint-Jans-Molenbeek | € 225.983 |

| 16 | Jette | € 221.390 |

| 17 | Koekelberg | € 219.401 |

| 18 | Anderlecht | € 214.844 |

| 19 | Ganshoren | € 214.556 |

Bron: notaris.be

👥 Wie koopt in Brussel?

Jonge kopers (18–35 jaar) vormen een steeds groter aandeel van de appartementmarkt:

- Ze waren goed voor 41% van de kopers in België in 2025 (vs. 35% in 2021).

Deze trend is ook zichtbaar in het Brussels Hoofdstedelijk Gewest, waar het appartement vaak de instap naar eigendom vormt: zij vertegenwoordigen ongeveer 70% van de transacties. De gemiddelde leeftijd van de kopers ligt rond de 40 jaar.

🏢 En hoe zit het met de huurprijzen?

De gemiddelde huurprijs in Brussel werd in het eerste semester van 2025 geraamd op 1.321 euro, een stijging van 5% ten opzichte van 2024.

Verhuur betreft vooral appartementen (in 90% van de gevallen).

Sint-Pieters-Woluwe blijft de duurste gemeente van de hoofdstad, terwijl Jette, Ganshoren en Anderlecht nog steeds gemiddelde huren onder de 1.000 € laten optekenen.

Nieuwigheden:

- Sinds 1 mei 2025 heeft het Brussels Hoofdstedelijk Gewest de huurregulering verstrakt. Wanneer de gevraagde huur meer dan 20% boven de berekende referentiehuur ligt, wordt deze vermoed onredelijk te zijn. In dat geval moet de eigenaar dit verschil verantwoorden. Een update van de referentiehuurgrille is gepland in 2026, aangezien de huidige gegevens dateren van 2017 tot 2020.

Om de toepasselijke referentiehuur voor een woning te kennen, kunt u de simulator op de website huurprijzen.brussels gebruiken. U hoeft enkel het adres, de oppervlakte, het aantal kamers en andere kenmerken in te voeren om een schatting van de huurprijs te krijgen. - Sinds 6 januari 2024 genieten huurders in Brussel ook van een voorkooprecht wanneer het gehuurde goed verkocht wordt. Dat betekent dat de eigenaar het goed eerst aan de huurder moet aanbieden, die vervolgens vrij beslist of hij al dan niet gebruikmaakt van dat recht.

🏡 Hoe kopen?

Er zijn verschillende mogelijkheden voor kandidaat-kopers: een onderhandse verkoop, openbare verkoop of online verkoop.

Bij een onderhandse verkoop bereiken de verkoper en de koper overeenstemming over een goed en de verkoopprijs ervan (wat de verkoop definitief maakt) en ondertekenen ze een voorlopige koopovereenkomst die zal leiden tot de notariële akte, voorafgegaan door de nodige opzoekingen. Naast de verkoopprijs moet je rekening houden met de registratierechten, die in Brussel 12,5% bedragen, en met het ereloon van de notaris en de administratiekosten, in totaal zo'n 14 tot 15%.

De openbare verkoop en de online verkoop (www.biddit.be) zijn veilingen onder toezicht van een notaris. Als de verkoper het aanvaardt, wint het hoogste bod. Ook hier moet bij de verkoopprijs een kostenforfait van ongeveer 14-15% worden opgeteld. Deze verkoopvormen zijn niet alleen veilig en zonder verrassingen, maar hebben ook het voordeel dat ze eenvoudiger en sneller verlopen (bij een online verkoop kun je na enkele weken al eigenaar zijn).

Onthoud wel altijd dat je je, ongeacht de gekozen aankoopformule, met de ondertekening van een voorlopige koopovereenkomst of de plaatsing van een bod definitief bindt ten aanzien van de verkoper. Voordat je je in het avontuur stort, ga je dus het best na wat je terugbetalingscapaciteit is.

Met de online simulatietool van KBC Brussels weet je in 15 minuten of je project haalbaar is:

💰 Hoe financier je je aankoop?

Zelfs als je over eigen middelen beschikt, is het altijd aangewezen om ten minste een deel van het aankoopbedrag te lenen (in de vorm van een hypothecair krediet). De voordelen?

- Je behoudt een financiële reserve voor onverwachte gebeurtenissen of beleggingskansen

- Met een hypothecair krediet kun je de betaalde interesten fiscaal aftrekken

- De rentevoeten blijven relatief betaalbaar

Onze experts kennen Brussel door en door en kunnen je persoonlijk advies geven over het type KBC Brussels-woningkrediet dat je het best kiest om je vastgoedaankoop in de hoofdstad te financieren.

💵 Steunmaatregelen en premies in Brussel

In Brussel zijn er verschillende premies beschikbaar om je te helpen je vastgoedplannen te realiseren. Elke premie is afhankelijk van je situatie en de aard van je project. We sommen de voornaamste even voor je op:

Belastingvrije som van 200 000 euro!

Nog steeds geldig in 2026:

- € 200.000 vrijstelling op registratierechten (12,5%)

- Potentiële besparing: € 25.000 (200.000 x 12,5%)

- Voorwaarden: woning in Brussel, hoofdverblijf, geen ander vastgoed, aankoopprijs lager dan € 600.000

👉 Meer info: Belastingvrijstelling - Brusselse belastingen (fiscaliteit.brussels)

Renolution: een premiesysteem met een onzeker voortbestaan?

- Sinds maart 2022 zijn de energie-, renovatie- en gevelrenovatiepremies samengevoegd tot één systeem: de Renolution-premies, toegankelijk via IRISbox, het digitale loket van het Brussels Hoofdstedelijk Gewest.

- Deze premies werden echter in 2024 in vraag gesteld. Door een aanzienlijke overschrijding van het budget werden ze eerst stopgezet en vervolgens opnieuw geactiveerd, maar enkel voor lopende dossiers. Begin 2026, terwijl Brussel nog steeds op een nieuwe regering wacht, blijft de toekomst van de Renolution-premies onzeker en zijn ze voorlopig opgeschort.

👉 Je leest er meer over op Renolution.Brussels.

Btw-verlaging voor afbraak/heropbouw

Sinds 1 januari 2024 is er een nieuw, definitief btw-stelsel van kracht voor heel België.

Het verlaagde btw-tarief van 6% is voortaan alleen nog van toepassing op bouwwerken die betrekking hebben op de afbraak van een gebouw en de wederopbouw (oprichting) van een woning op hetzelfde perceel, bestemd voor de eigen huisvesting van de bouwheer of voor sociale verhuur. De "sociale voorwaarden" van de tijdelijke regeling (waaraan naargelang het geval moet worden voldaan gedurende vijf of vijftien jaar) om in aanmerking te komen voor het verlaagde btw-tarief (enige en eigen woning van de bouwheer, met een bewoonbare oppervlakte van niet meer dan 200 m2, domicilievereiste of bestemd voor sociale verhuur), blijven van toepassing in de definitieve regeling.

Meer weten: nieuwe-maatregel-afbraak-wederopbouw