Après une année 2024 plutôt stable, le marché immobilier belge a connu une année record en 2025, avec une hausse généralisée du nombre de ventes dans tout le pays, dopées notamment par les baisses de droits d’enregistrement en Flandre (de 3 à 2%) et surtout en Wallonie (de 12,5 à 3%).

À Bruxelles, les transactions ont progressé de +7,1 % en 2025, confirmant un retour à une dynamique plus soutenue. Bruxelles reste également la région la plus chère de Belgique pour les maisons, devant la Flandre et largement au dessus de la Wallonie.

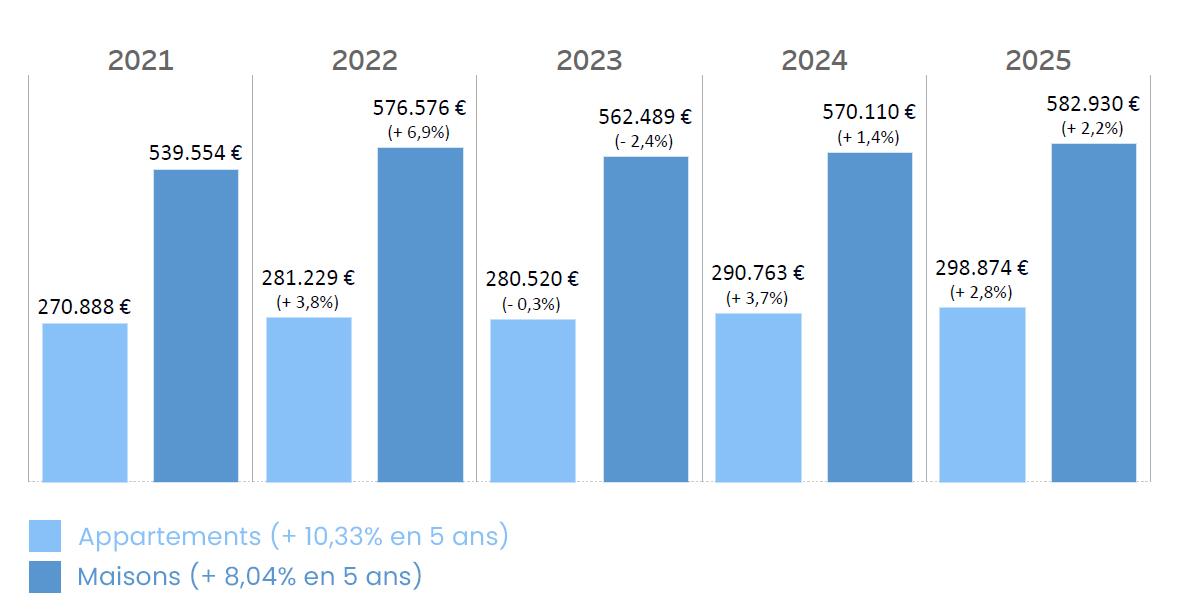

📈 Évolution des prix en Belgique (2025 vs 2024)

Maisons:

- Belgique: 348.800 € (+5,8%)

- Bruxelles: 582.930 € (+2,2%)

- Wallonie: 270.790 € (+13,4%)

- Flandre: 380.655 € (+3,6%)

Appartements:

- Belgique: 277.927 € (+2,4%)

- Bruxelles: 298.874 € (+2,8%)

- Wallonie: 209.342 € (+5,4%)

- Flandre: 289.157 € (+2,3%)

Appartements neufs vs existants

À Bruxelles en 2025:

- Appartement neuf : 366.429 €

- Appartement existant : 298.208 €

Le prix d’un appartement neuf à Bruxelles dépasse donc celui du prix moyen d’une maison (348.000 €). La part des appartements neufs reste cependant limitée, leur prix élevé et le contexte TVA ayant freiné les projets ces dernières années. La confirmation du taux TVA à 6 % pour certains projets pourrait toutefois relancer le neuf.

Les prix restent plus élevés à Bruxelles, mais la hausse est plus modérée que dans d’autres régions, où la diminution des droits d’enregistrement a fortement stimulé le marché (notamment en Wallonie). Le marché des appartements connaît une hausse légèrement supérieure à celle des maisons, avecune demande accrue de la part des jeunes (18–35 ans).

Bruxelles reste un marché contrasté

Le prix moyen régional masque des écarts importants entre communes:

- Certaines communes (Woluwe-Saint-Pierre, Uccle, Ixelles…) dépassent fréquemment les 700.000 € pour une maison.

- D’autres communes plus populaires (Molenbeek, Anderlecht...) affichent des niveaux bien plus abordables.

Pour plus de détails sur les prix de l'immobilier en Belgique vous pouvez consulter le baromètre des notaires.

📈 Evolution des prix immobiliers à Bruxelles

Prix moyen des maisons à Bruxelles (2025)

| Commune | Prix de vente | |

| 1 | Woluwe-Saint-Pierre | € 761.398 |

| 2 | Watermael-Boitsfort | € 736.446 |

| 3 | Ixelles | € 721.855 |

| 4 | Uccle | € 720.457 |

| 5 | Woluwe-Saint-Lambert | € 714.824 |

| 6 | Etterbeek | € 709.312 |

| 7 | Forest | € 636.733 |

| 8 | Saint-Gilles | € 607.500 |

| 9 | Auderghem | € 545.189 |

| 10 | Schaerbeek | € 526.617 |

| 11 | Jette | € 497.489 |

| 12 | Bruxelles | € 477.173 |

| 13 | Evere | € 416.483 |

| 14 | Berchem-Sainte-Agathe | € 414.366 |

| 15 | Ganshoren | € 409.188 |

| 16 | Saint-Josse-Ten-Noode | € 403.208 |

| 17 | Anderlecht | € 394.463 |

| 18 | Molenbeek-Saint-Jean | € 376.298 |

| 19 | Koekelberg | - |

Source: notaire.be

Prix moyen des appartements à Bruxelles (2025)

| Commune | Prix de vente | |

| 1 | Woluwe-Saint-Pierre | € 410.156 |

| 2 | Ixelles | € 378.355 |

| 3 | Uccle | € 378.206 |

| 4 | Woluwe-Saint-Lambert | € 342.002 |

| 5 | Watermael-Boitsfort | € 339.925 |

| 6 | Saint-Gilles | € 337.149 |

| 7 | Auderghem | € 336.233 |

| 8 | Etterbeek | € 319.371 |

| 9 | Forest | € 294.366 |

| 10 | Bruxelles | € 290.505 |

| 11 | Schaerbeek | € 270.771 |

| 12 | Saint-Josse-Ten-Noode | € 258.791 |

| 13 | Evere | € 242.361 |

| 14 | Berchem-Sainte-Agathe | € 234.323 |

| 15 | Molenbeek-Saint-Jean | € 225.983 |

| 16 | Jette | € 221.390 |

| 17 | Koekelberg | € 219.401 |

| 18 | Anderlecht | € 214.844 |

| 19 | Ganshoren | € 214.556 |

Source: notaire.be

👥 Qui achète à Bruxelles?

Les jeunes acquéreurs (18–35 ans) représentent une part croissante du marché des appartements:

- ils sont 41 % en Belgique en 2025 (vs 35 % en 2021).

Cette tendance touche aussi la Région bruxelloise, où l’appartement reste souvent la porte d’entrée vers la propriété: ceux-ci représentent environ 70% des transactions. L’âge moyen des acheteurs tourne autour de 40 ans.

🏢 Et les loyers?

Le loyer moyen à Bruxelles était estimé à 1.321 € au premier semestre 2025, en hausse de 5% par rapport à 2024.

La location concerne principalement les appartements (90% des cas).

Woluwe-Saint-Pierre reste la commune la plus chère de la capitale, tandis que Jette, Ganshoren et Anderlecht affichent encore des loyers moyens sous les 1.000 €.

Au rayon des nouveautés:

- Depuis le 1er mai 2025, la Région de Bruxelles-Capitale a durci l'encadrement des loyers. Si le loyer demandé dépasse de plus de 20 % le loyer de référence calculé, il est présumé abusif. Dans ce cas, c'est au propriétaire de justifier ce dépassement. Une mise à jour de la grille de référence des loyers est prévue en 2026, les données actuelles datant de 2017 à 2020.

Pour connaître le loyer de référence applicable à un logement, vous pouvez utiliser le simulateur disponible sur le site loyers.brussels. Il vous suffit d'entrer l'adresse, la superficie, le nombre de chambres et d'autres caractéristiques pour obtenir une estimation du loyer. - Depuis le 6 janvier 2024, les locataires à Bruxelles bénéficient également d'un droit de préférence lors de la vente du bien loué. Ce qui signifie que le propriétaire est désormais tenu de proposer d'abord le bien au locataire, qui décide librement de faire usage ou non de ce droit de préférence.

🧭 Comment acheter?

Plusieurs options se présentent aux candidats acheteurs: la vente de gré à gré, la vente publique ou la vente en ligne.

Dans une vente de gré à gré, le vendeur et l'acheteur s'entendent sur un bien et son prix de vente (ce qui rend la vente définitive) et signent un compromis de vente qui donnera lieu à l'acte notarié, précédé de toutes les recherches nécessaires. En plus du prix de vente, il faudra tenir compte des droits d'enregistrement qui s'élèvent à 12,5% à Bruxelles ainsi que des honoraires du notaire et des frais administratifs, pour un total de 14 à 15%.

La vente publique et la vente online (www.biddit.be) sont des ventes aux enchères encadrées par un notaire. Si elle est acceptée par le vendeur, la meilleure enchère vaut vente. Ici aussi, il conviendra d'ajouter au prix de vente un forfait de frais d'environ 14 à 15%. En plus d'être sûres et sans surprises, ces ventes ont également l'avantage d'être plus simples et plus rapides (avec la vente online quelques semaines suffisent pour devenir propriétaire).

Gardez toujours à l'esprit que, quelle que soit la formule d'achat choisie, la signature d'un compromis de vente ou le placement d'une enchère vous engagent définitivement auprès du vendeur. Avant de vous lancer dans l'aventure, il est donc prudent de connaître votre capacité de remboursement.

En utilisant l'outil de simulation en ligne de KBC Brussels, vous savez en 15 minutes si votre projet tient la route:

💰 Comment financer votre achat?

Même si vous disposez de fonds propres, il est toujours recommandé de recourir au moins en partie à l'emprunt (sous la forme d'un crédit hypothécaire) pour financer votre achat. Les avantages?

- Vous conservez une réserve financière en cas d'imprévu ou d'opportunités d'investissements

- Avec un crédit hypothécaire, vous pouvez déduire fiscalement les intérêts payés

- Malgré une tendance à la hausse, les taux restent relativement bas

En tant que spécialistes de Bruxelles, nos experts pourront vous conseiller de manière personnalisée sur le type de crédit hypothécaire KBC Brussels à choisir pour financer votre achat d'un bien dans la capitale.

💶 Aides et primes à Bruxelles

Plusieurs aides sont disponibles à Bruxelles pour vous aider à concrétiser vos projets immobiliers. Chacune dépend de votre situation et de la nature de votre projet. Voici les principales.

Abattement de 200.000 euros

Toujours en vigueur en 2026:

- Exonération des droits d’enregistrement (12,5 %) sur la première tranche de 200.000 €

- Économie potentielle : 25.000 € (200.000 x 12,5%)

- Conditions: bien situé à Bruxelles, logement principal, pas d’autre propriété, prix d’achat inférieur à 600.000 €

👉 Plus d'infos : Abattement – Bruxelles Fiscalité (fiscalite.brussels)

Renolution: un régime de primes en sursis?

Depuis mars 2022, les primes énergie, rénovation et d’embellissement des façades ont fusionné en un système unique, les Primes Renolution accessibles via IRISbox, le guichet numérique de la Région de Bruxelles-Capitale.

Ces primes ont toutefois été remises en question en 2024. En raison d’un dépassement important de l’enveloppe budgétaire, celles-ci ont en effet été interrompues puis réactivées, uniquement pour les dossiers en cours. Toujours dans l'attente d’un gouvernement bruxellois en ce début 2026, l’avenir des primes Renolution reste incertain et celles-ci ont été suspendues.

👉 Plus d'infos: Renolution.Brussels.

Baisse de la TVA pour démolition/reconstruction

Depuis le 1er janvier 2024, un nouveau régime de TVA définitif, valable sur tout le territoire belge, est en vigueur.

L’application du taux réduit de TVA de 6 % est désormais limitée aux travaux immobiliers relatifs à la démolition d'un bâtiment et la reconstruction (construction) d’un bâtiment d’habitation, sur la même parcelle, destiné au logement propre du maître d'ouvrage ou à la location sociale. Les « conditions sociales » connues sous le régime temporaire (qui doivent être respectées pendant cinq ou quinze ans, selon le cas) pour pouvoir bénéficier du taux réduit de TVA (bâtiment d’habitation propre et unique du maître d’ouvrage, d’une superficie habitable n'excédant pas 200 m2, condition de domicile ou bâtiment d’habitation destiné à la location sociale), restent applicables sous le régime définitif.

👉 Plus d'infos: nouvelle mesure démolition-reconstruction